Emprunter à l’étranger : 4 pays clés et solutions pour les résidents français

Obtenir un financement ne s’arrête pas aux frontières de l’Hexagone. Que ce soit pour contourner un refus local, financer un projet immobilier hors de France ou profiter de conditions de taux spécifiques, de nombreux épargnants se tournent vers l’Europe ou l’international. Si le marché bancaire européen est théoriquement ouvert, la réalité du terrain impose de connaître précisément quels établissements acceptent d’analyser un dossier de résident français.

Le panorama des banques européennes ouvertes aux résidents français

L’espace unique de paiement en euros (SEPA) a facilité les flux, mais l’octroi de crédit reste une prérogative locale soumise à l’analyse de risque de chaque enseigne. Plusieurs pays limitrophes disposent d’établissements habitués à traiter avec une clientèle française, notamment pour les profils frontaliers ou les investisseurs.

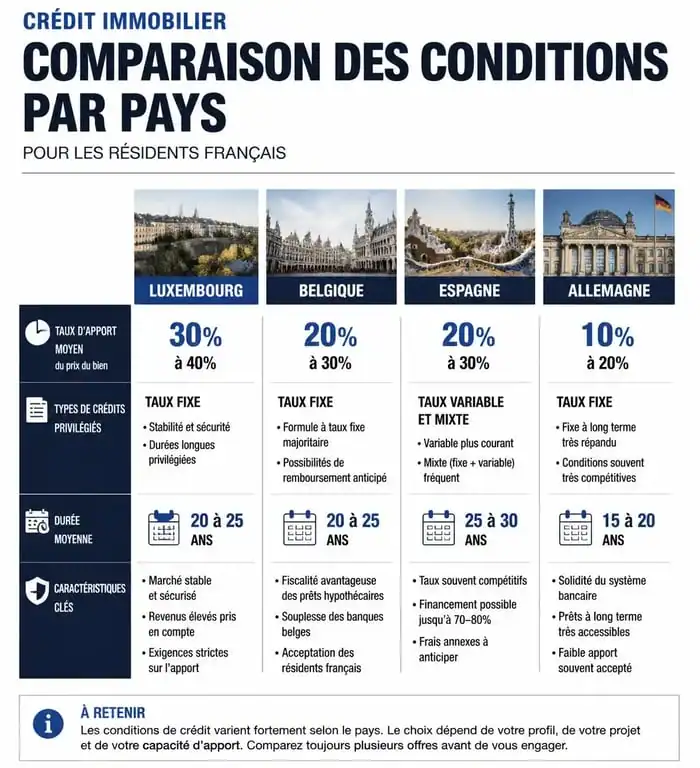

La Belgique et le Luxembourg : les piliers de la stabilité

Le Luxembourg est une destination privilégiée pour les prêts de montants importants ou les montages patrimoniaux. Des banques comme BGL BNP Paribas ou la Banque de Luxembourg étudient les dossiers français, à condition que les garanties soient solides. En Belgique, des acteurs comme ING Belgique ou Belfius sont régulièrement sollicités par des Français pour des crédits à la consommation ou des financements immobiliers transfrontaliers.

L’Espagne et le Portugal : le dynamisme du crédit immobilier

Pour l’achat d’une résidence secondaire, les banques ibériques sont réactives. Banco Santander, BBVA ou encore CaixaBank disposent de services dédiés aux non-résidents. Elles exigent généralement un apport personnel plus élevé qu’en France, souvent compris entre 30 et 40 % du prix d’achat, mais les processus de décision sont parfois plus rapides pour les dossiers simples.

L’Allemagne et la Suisse : des approches spécifiques

En Allemagne, la Deutsche Bank ou les Sparkassen peuvent prêter aux Français, surtout dans les régions frontalières. En Suisse, bien que hors UE, des établissements comme UBS traitent des dossiers français, principalement pour les travailleurs frontaliers payés en francs suisses, afin de neutraliser le risque de change.

| Pays | Banques principales | Type de crédit privilégié | Apport moyen constaté |

|---|---|---|---|

| Luxembourg | BGL BNP Paribas, BIL | Immobilier / Lombard | 20% à 30% |

| Belgique | ING, Belfius, CBC | Consommation / Travaux | 10% à 20% |

| Espagne | Santander, Sabadell | Résidence secondaire | 30% à 40% |

| Allemagne | Deutsche Bank, N26 | Personnel / Projets pro | Variable |

Le cas particulier du crédit pour les personnes fichées FICP

Le fichage à la Banque de France (FICP ou FCC) constitue un obstacle majeur auprès des banques françaises. Solliciter une banque étrangère est une stratégie courante pour les profils atypiques, mais elle exige de la méthode.

Pourquoi les banques étrangères sont-elles une alternative ?

Les banques situées hors de France n’ont pas un accès direct et systématique au fichier FICP de la Banque de France. Elles n’accordent pas de prêt pour autant sans vérifier la solvabilité. Elles s’appuient sur d’autres critères : la stabilité de l’emploi, le niveau de revenus et l’absence d’incidents bancaires récents sur les relevés fournis. Des pays comme le Luxembourg ou la Suisse sont parfois plus souples si vous pouvez présenter une garantie réelle, comme un bien immobilier déjà payé.

Chaque établissement analyse votre comportement bancaire avec précision. Plutôt que de vérifier une liste noire, les analystes scrutent la régularité de vos flux financiers sur les six derniers mois. C’est cette empreinte de gestion quotidienne qui convaincra une banque de vous accorder sa confiance malgré un incident passé en France. L’objectif est de déterminer si vos difficultés étaient structurelles ou simplement conjoncturelles.

Les organismes spécialisés dans le crédit transfrontalier

Il existe des courtiers et des plateformes spécialisées qui font le pont entre les emprunteurs français et les banques européennes, souvent basées en Allemagne ou en Autriche. Ces intermédiaires connaissent les critères d’acceptation spécifiques et orientent votre dossier vers l’établissement le plus clément. Soyez vigilant quant aux frais de courtage, qui peuvent être plus élevés que pour un prêt classique.

Les conditions d’octroi et les documents exigés à l’international

Emprunter à l’étranger ne dispense pas de la rigueur administrative. Les banques étrangères, par méconnaissance du système fiscal français, demandent souvent une documentation exhaustive.

La solvabilité et le taux d’endettement

La règle des 35 % de taux d’endettement, très stricte en France, n’est pas appliquée avec la même rigueur à l’étranger. Certaines banques privilégient le reste à vivre. Si vous avez des revenus élevés, une banque luxembourgeoise ou suisse peut accepter un endettement supérieur si le montant restant pour vos dépenses quotidiennes est jugé confortable.

Le dossier de demande de prêt type

Pour maximiser vos chances, votre dossier doit être irréprochable. Préparez les pièces suivantes :

- Pièce d’identité : Passeport ou carte d’identité en cours de validité.

- Justificatifs de revenus : Les trois derniers bulletins de salaire et les deux derniers avis d’imposition.

- Relevés bancaires : Les trois à six derniers mois de tous vos comptes courants et épargne.

- Justificatif de domicile : Facture d’énergie ou de téléphone fixe de moins de trois mois.

- Tableau d’amortissement : Si vous avez déjà des crédits en cours en France.

Certaines banques peuvent exiger une traduction certifiée de vos documents si elles ne disposent pas de conseillers francophones, bien que cela soit rare dans les pays limitrophes.

Risques et points de vigilance : ce qu’il faut vérifier avant de signer

Signer un contrat de prêt hors de France implique des engagements juridiques différents de ceux prévus par le Code de la consommation français.

Le risque de change et les taux d’intérêt

Si vous empruntez dans une devise autre que l’euro, comme le franc suisse ou le dollar, vous vous exposez au risque de change. Si l’euro baisse par rapport à la devise d’emprunt, le coût de vos mensualités augmente mécaniquement. Vérifiez si le taux proposé est fixe ou variable. Dans certains pays comme l’Espagne, les taux variables indexés sur l’Euribor sont la norme, ce qui peut réserver des surprises en cas de remontée des taux directeurs.

La protection de l’emprunteur et les garanties

En France, l’assurance emprunteur est systématique. À l’étranger, elle peut être facultative ou beaucoup plus onéreuse. La banque étrangère demande souvent une garantie réelle, comme une hypothèque sur le bien financé ou un nantissement sur un contrat d’assurance-vie. Assurez-vous de bien comprendre les conditions de résiliation anticipée : les pénalités peuvent être plus lourdes que le plafond en vigueur en France.

La légalité et les obligations fiscales

Emprunter à l’étranger est légal pour un résident français. Vous avez toutefois l’obligation de déclarer l’ouverture de tout compte bancaire à l’étranger via le formulaire n°3916 lors de votre déclaration de revenus. Le non-respect de cette formalité peut entraîner des amendes, même si le compte ne sert qu’au remboursement d’un prêt.

Comment choisir et contacter la bonne banque ?

La recherche directe peut être chronophage. Pour identifier l’établissement le plus adapté à votre profil, consultez les comparateurs européens en ligne. Ces outils permettent de filtrer les offres selon votre pays de résidence.

Une autre stratégie efficace consiste à solliciter un courtier en crédit international. Ces professionnels disposent d’un réseau de correspondants bancaires dans toute l’Europe et savent quels établissements ont des enveloppes de crédit disponibles pour les non-résidents. Ils vous aideront à monter votre dossier pour qu’il réponde aux standards techniques de la banque cible, augmentant ainsi vos chances de succès dès le premier envoi.