Où mettre son argent en 2026 ? Classer, comparer et éviter les pièges

Avant de chercher le placement le plus rentable, la vraie question est plus simple : de quel argent parle-t-on ? L’épargne dont vous pouvez avoir besoin dans trois mois ne se place pas comme un capital destiné à la retraite. Pour décider où mettre son argent, il faut croiser trois critères : la sécurité, la disponibilité et le potentiel de rendement.

Un bon choix n’est pas forcément le plus spectaculaire. C’est celui qui correspond à votre horizon, à votre tolérance au risque, à votre fiscalité et à vos projets, qu’il s’agisse d’un achat immobilier, d’un complément de revenus, d’une transmission, d’une protection contre l’inflation ou de la constitution d’un patrimoine.

Commencer par classer son argent avant de le placer

La première erreur consiste à comparer les placements sans distinguer leurs usages. Un même foyer peut avoir besoin d’un livret disponible, d’une assurance vie équilibrée, d’un PEA pour le long terme et d’un placement retraite. Ce n’est pas contradictoire, c’est une façon de répartir l’épargne selon son rôle.

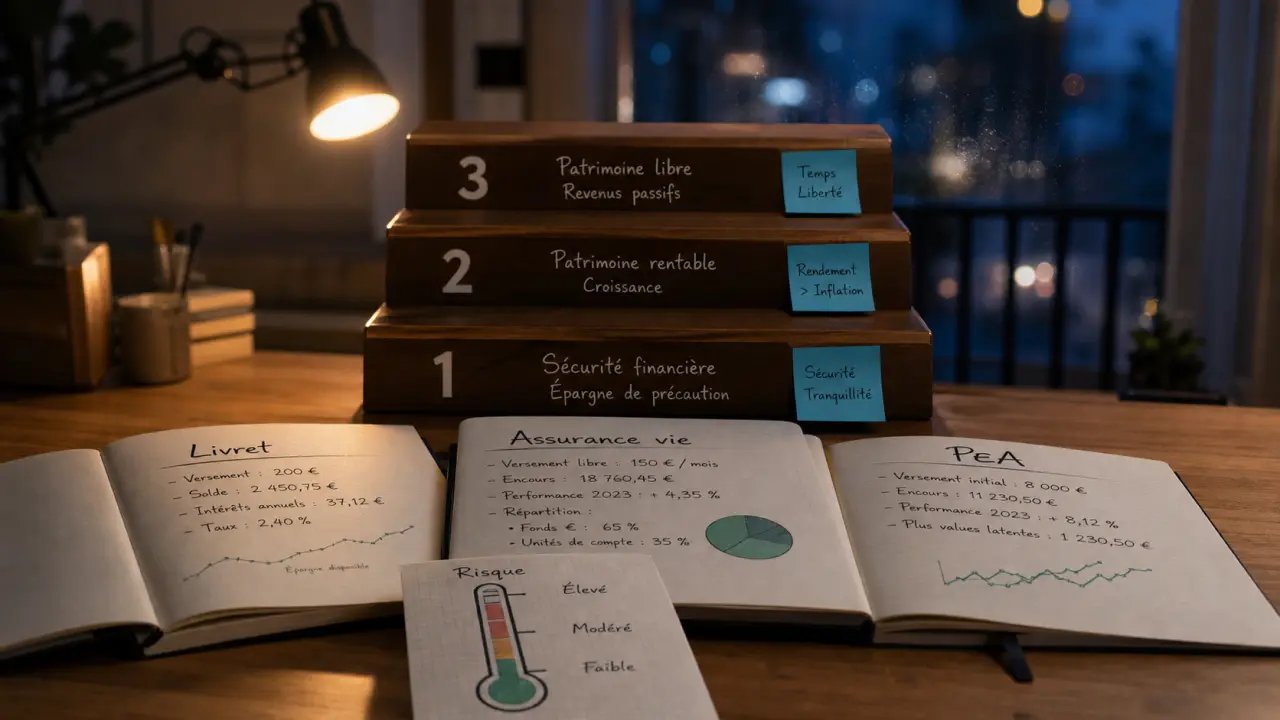

L’épargne de précaution : disponible avant d’être rentable

L’épargne de précaution sert à absorber les imprévus : réparation, baisse de revenus, frais de santé, déménagement. Elle doit rester liquide et peu risquée. Les livrets réglementés répondent bien à ce besoin, même si leur rendement peut être inférieur à celui de placements plus dynamiques.

Le Livret A et le LDDS offrent un cadre simple, sans risque de perte en capital et avec des plafonds connus : 22 950 € pour le Livret A et 12 000 € pour le LDDS. Le LEP, réservé aux ménages éligibles selon leurs revenus, peut être très intéressant lorsqu’il est accessible. Le PEL et le CEL peuvent aussi avoir un rôle, notamment dans une logique de projet immobilier, mais ils sont moins souples qu’un livret classique.

Le moyen terme : protéger sans immobiliser totalement

Pour un projet à trois, cinq ou huit ans, l’assurance vie devient souvent pertinente. Le fonds en euros apporte une garantie du capital par l’assureur, tandis que les unités de compte ouvrent l’accès à des supports plus variés : obligations, actions, immobilier, fonds ISR ou produits diversifiés. En contrepartie, ces unités de compte comportent un risque de perte en capital.

L’intérêt de l’assurance vie tient à sa souplesse : vous pouvez doser la part sécurisée et la part dynamique, effectuer des versements programmés, préparer une transmission ou conserver une réserve mobilisable. La performance réelle dépend toutefois des frais, de la qualité du contrat et de la répartition choisie.

Les placements à privilégier selon votre objectif

Il n’existe pas un meilleur placement universel. Le bon support dépend de ce que vous attendez de votre argent : sécurité, revenus réguliers, croissance à long terme, avantage fiscal ou diversification hors des produits bancaires classiques.

Et si laisser son argent dormir coûtait presque aussi cher…

Pour sécuriser : livrets et fonds en euros

Les livrets réglementés sont adaptés aux sommes que vous voulez garder sous la main. Leur limite principale reste leur plafond et leur rendement, qui peut ne pas suffire à compenser l’inflation sur longue période. Ils ne doivent donc pas devenir le seul réceptacle de toute votre épargne si vous avez déjà constitué un matelas de sécurité suffisant.

Les fonds en euros, accessibles notamment via l’assurance vie, conviennent aux profils prudents qui veulent mieux structurer leur patrimoine. Le capital est garanti, mais il faut regarder le rendement net de frais, les conditions d’accès au fonds en euros et la présence éventuelle d’obligations d’investissement en unités de compte.

Pour chercher du rendement : bourse, PEA et compte-titres

La bourse reste l’un des moteurs de performance à long terme, mais elle impose d’accepter la volatilité. Un PEA permet d’investir principalement en actions européennes avec un cadre fiscal favorable après plusieurs années de détention. Le compte-titres est plus large, mais sa fiscalité est différente et il convient mieux aux investisseurs qui veulent accéder à davantage de marchés ou de supports.

Pour limiter le risque d’entrer au mauvais moment, les versements réguliers sont souvent plus adaptés qu’un investissement massif en une seule fois. Cette méthode permet de lisser les points d’entrée et d’éviter de prendre une décision sous le coup de l’émotion.

Pour diversifier : immobilier, SCPI, PER et alternatives

L’immobilier direct peut créer du patrimoine et générer des loyers, mais il demande du temps, une capacité d’emprunt, une gestion locative et une bonne analyse du marché local. Les SCPI offrent une exposition à l’immobilier sans acheter un bien en direct, avec une mutualisation des immeubles et des locataires. Elles comportent néanmoins des risques : baisse de valeur des parts, liquidité parfois limitée, revenus non garantis.

Le PER peut être intéressant pour préparer la retraite, notamment grâce à la déduction possible des versements dans certaines situations. Il faut cependant accepter une disponibilité limitée jusqu’à la retraite, sauf cas de déblocage prévus. Les cryptoactifs, l’or, le crowdfunding, le private equity ou les obligations vertes peuvent compléter une stratégie, mais doivent rester proportionnés : ce sont des outils de diversification, pas une base de sécurité.

Comparer les solutions sans se laisser piéger par le rendement affiché

Un rendement brut ne dit pas tout. Il faut toujours le confronter au risque, à la fiscalité, aux frais et à la liquidité. Un placement très performant sur le papier peut devenir décevant si vous devez récupérer l’argent au mauvais moment ou si les frais absorbent une partie importante du gain.

| Placement | Horizon adapté | Risque | Liquidité | Usage principal |

|---|---|---|---|---|

| Livrets réglementés | Court terme | Très faible | Très élevée | Épargne de précaution |

| Assurance vie en fonds euros | Moyen terme | Faible | Bonne | Sécurité et organisation patrimoniale |

| Unités de compte | Moyen à long terme | Variable | Bonne selon supports | Diversification et rendement potentiel |

| PEA / compte-titres | Long terme | Élevé | Bonne | Croissance du capital |

| SCPI | Long terme | Modéré à élevé | Moyenne | Revenus immobiliers indirects |

| PER | Très long terme | Selon supports | Faible avant retraite | Préparation retraite et fiscalité |

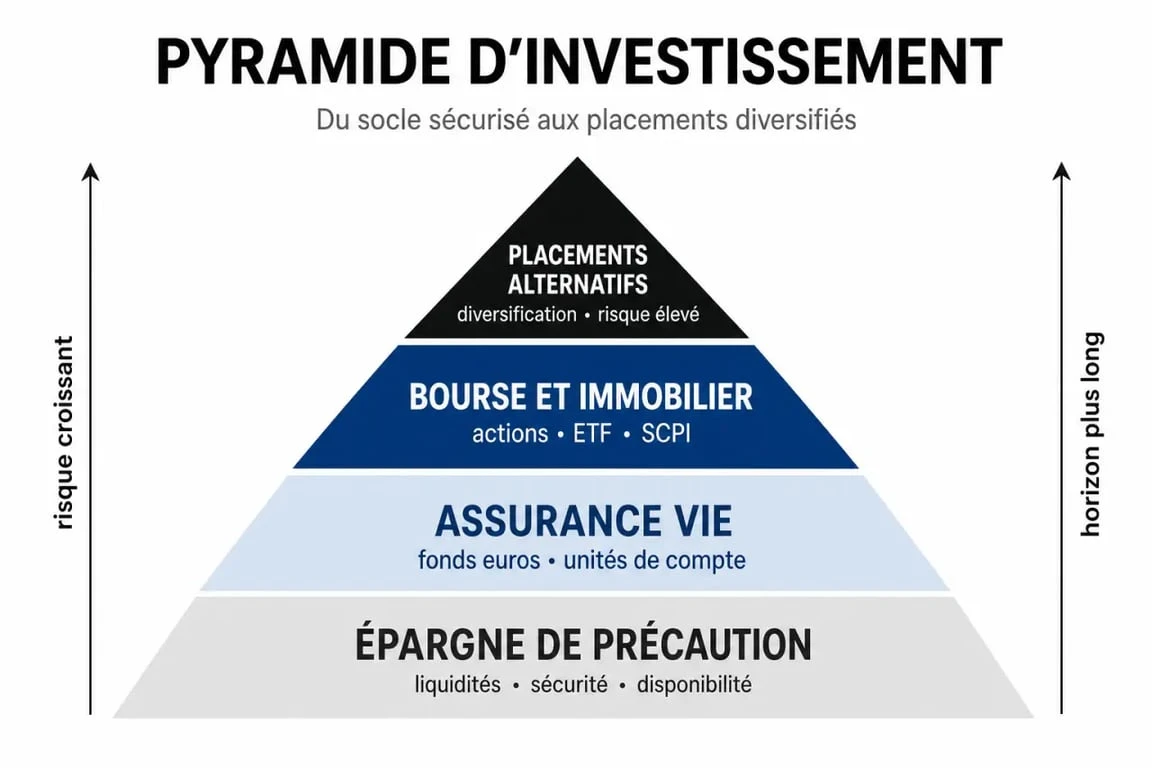

Pensez votre patrimoine comme une rampe plutôt que comme une marche unique : chaque niveau doit permettre de monter sans rupture. Le bas de la rampe, ce sont les liquidités immédiatement disponibles ; le milieu, les placements stabilisateurs comme l’assurance vie ; le haut, les supports plus volatils réservés au long terme. Cette image aide à éviter une allocation trop brutale, par exemple passer directement du compte courant aux cryptoactifs sans palier intermédiaire. Une progression graduelle rend les décisions plus lisibles et réduit le risque de vendre dans la panique.

Adapter sa stratégie à son profil plutôt qu’à la tendance du moment

Les classements de placements séduisent parce qu’ils donnent une réponse rapide. Mais ils ignorent souvent votre situation personnelle. Un jeune actif, une famille avec crédit immobilier, un indépendant aux revenus irréguliers ou un retraité n’ont pas les mêmes contraintes.

Profil prudent : priorité à la stabilité

Si vous dormez mal dès que votre capital varie, mieux vaut privilégier une base solide : livrets, fonds en euros, éventuellement une petite part d’unités de compte diversifiées. Le rendement sera plus limité, mais la stratégie sera tenable psychologiquement. Or un placement que l’on abandonne au premier mouvement de marché est rarement un bon placement.

Profil équilibré : répartir entre sécurité et dynamisme

Un profil équilibré peut combiner une épargne disponible, une assurance vie multisupport, un peu d’immobilier indirect et des versements progressifs en actions via un PEA. L’objectif est de ne pas dépendre d’un seul moteur de performance. La diversification ne supprime pas le risque, mais elle évite que tout votre patrimoine réagisse de la même façon au même événement.

Profil dynamique : accepter la volatilité avec méthode

Si votre horizon dépasse dix ans et que vous acceptez les variations, vous pouvez consacrer une part plus importante aux actions, aux unités de compte, aux ETF, voire à des placements alternatifs. La discipline devient alors essentielle : définir une allocation cible, investir régulièrement, limiter les paris concentrés et rééquilibrer périodiquement.

Les erreurs à éviter avant de passer à l’action

La première erreur est de laisser trop d’argent sur un compte courant. Il ne s’agit pas d’un placement : les sommes y restent disponibles, mais elles ne travaillent pas. À l’inverse, placer toute son épargne sur des supports risqués pour chercher du rendement expose à de mauvaises décisions si un besoin urgent survient.

- Négliger les frais : frais d’entrée, de gestion, d’arbitrage ou de sortie peuvent réduire fortement le rendement net.

- Confondre rendement passé et garantie future : une performance historique ne protège pas contre une baisse.

- Ignorer la fiscalité : deux placements au même rendement brut peuvent donner un résultat net très différent.

- Investir sans horizon : un support volatil devient risqué si vous avez besoin de récupérer l’argent rapidement.

- Tout concentrer : banque unique, classe d’actifs unique, zone géographique unique ou produit unique augmentent la dépendance.

Avant de souscrire, comparez au moins trois éléments : les frais totaux, les conditions de retrait et le niveau de risque réel. Pour avancer de façon concrète, vous pouvez aussi utiliser un simulateur de rendement ou demander un avis personnalisé à un conseiller indépendant, surtout si les montants deviennent significatifs.

La bonne réponse à la question où mettre son argent tient rarement en un seul produit. Une stratégie robuste combine disponibilité, sécurité, diversification et horizon long terme. Commencez par protéger ce qui doit l’être, puis faites travailler progressivement le reste selon vos objectifs.

- Où mettre son argent en 2026 ? Classer, comparer et éviter les pièges - 14 juillet 2026

- Apprendre le SEO comme une compétence de fond, pas comme un réflexe - 9 juillet 2026

- Banques : fuites de données, taux de crédit et accès aux espèces à surveiller - 7 juillet 2026