Retirer son argent des banques en 2025 : risques, réalité et stratégie de survie

L’inquiétude monte face à l’instabilité économique et à la hausse marquée des tarifs bancaires. Entre les rumeurs de faillites et les recommandations institutionnelles sur l’argent liquide, de nombreux épargnants s’interrogent sur la pertinence de conserver leurs fonds sur un compte courant. Pourtant, la situation exige une approche plus nuancée qu’une simple panique bancaire. En 2025, l’enjeu consiste moins à vider ses comptes qu’à optimiser sa liquidité face à des frais de gestion qui ont bondi de près de 9 % en moyenne.

Pourquoi la question du retrait d’argent revient-elle au centre des débats ?

Le climat actuel est marqué par une tension entre la digitalisation forcée des transactions et une recommandation surprenante des autorités monétaires. Alors que les banques imposent le tout numérique, la Banque Centrale Européenne (BCE) et la Banque de France rappellent l’importance de la résilience monétaire individuelle. Cette dualité nourrit l’incertitude chez les déposants.

La hausse généralisée des frais de gestion

L’explosion des tarifs bancaires pousse légitimement à s’interroger sur le maintien des fonds en banque. En 2025, les frais de gestion de compte ont grimpé de 8,95 % en moyenne. Les cartes bancaires, qu’elles soient à débit immédiat ou différé, subissent des augmentations proches de 3 %. Plus significatif, le coût de mise en place d’un mandat de prélèvement SEPA a bondi de plus de 16 % dans certains établissements. Laisser dormir des sommes importantes sur un compte courant revient donc à payer pour voir son capital s’éroder.

Le paradoxe de la recommandation de la BCE sur le cash

Il est rare que les institutions incitent à la détention d’espèces, mais le discours a évolué. Face aux risques de pannes informatiques majeures ou de cyberattaques paralysant les systèmes de paiement, les autorités préconisent désormais de détenir une réserve de précaution. Cette recommandation n’est pas un aveu de faiblesse du système bancaire, mais une mesure de prudence pour garantir une autonomie minimale en cas de bug généralisé des réseaux.

Combien d’argent faut-il réellement garder sur soi et sur son compte ?

La stratégie ne consiste pas à vider ses comptes par peur d’un effondrement, mais à ventiler intelligemment ses actifs. Un compte courant trop garni représente un manque à gagner, tandis qu’un solde trop faible expose à des frais d’incidents bancaires prohibitifs.

Pour assurer une sécurité quotidienne sans se mettre en danger, une approche graduée est recommandée. Votre gestion des liquidités doit agir comme une membrane protectrice : assez souple pour absorber les chocs imprévus comme une panne de voiture ou une urgence médicale, tout en restant perméable pour laisser circuler vos flux vers des placements plus productifs. Cette couche de sécurité filtre les risques extérieurs en maintenant votre solvabilité immédiate sans étouffer votre capacité d’investissement à long terme.

La règle des 72 heures d’autonomie

Il est inutile de stocker des milliers d’euros sous son matelas, ce qui expose à un risque de vol important. La recommandation actuelle s’établit entre 70 € et 100 € en espèces par membre du foyer. Ce montant couvre les besoins vitaux (alimentation, transport, pharmacie) pendant 72 heures, soit le temps nécessaire pour rétablir les systèmes de paiement après une coupure technique majeure.

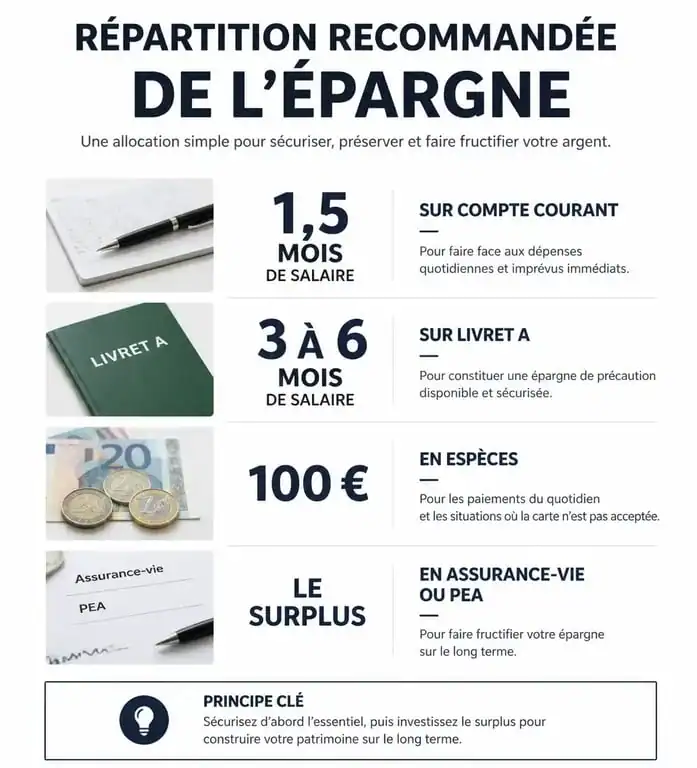

Optimiser le solde de son compte courant

En France, le montant moyen conservé sur un compte courant avoisine les 14 000 €. C’est, d’un point de vue financier, une erreur de gestion. Voici une structure recommandée pour organiser vos liquidités selon votre profil :

| Besoin | Emplacement conseillé | Montant suggéré |

|---|---|---|

| Dépenses courantes | Compte courant | 1 à 1,5 mois de salaire |

| Épargne de précaution | Livret A / LDDS | 3 à 6 mois de charges |

| Urgence immédiate | Espèces (domicile) | 70 € à 100 € par personne |

| Excédent de trésorerie | Assurance-vie / PEA | Tout le surplus |

La sécurité bancaire en 2025 : ce qui change pour vos dépôts

Si la tentation de retirer son argent est forte, il ne faut pas occulter les nouvelles protections mises en place. Le système bancaire européen s’est renforcé pour limiter les fraudes, qui représentent une menace bien plus réelle que la faillite d’un établissement.

Le renforcement des virements et la vérification d’IBAN

Depuis 2025, la sécurité des virements a franchi une étape. La généralisation des virements instantanés 24h/24 s’accompagne d’une vérification systématique de la correspondance entre l’IBAN et le nom du bénéficiaire. Cette mesure vise à éradiquer les fraudes au faux conseiller, qui coûtaient des millions d’euros aux particuliers chaque année. Votre argent est, techniquement, mieux protégé contre les attaques extérieures qu’il ne l’était auparavant.

La Garantie des Dépôts : un bouclier de 100 000 €

Il est crucial de rappeler l’existence du Fonds de Garantie des Dépôts et de Résolution (FGDR). En France, vos avoirs (comptes courants, livrets, CEL, PEL) sont garantis jusqu’à 100 000 € par personne et par établissement. Si vous disposez de sommes supérieures, la stratégie la plus prudente n’est pas le retrait massif, mais la diversification dans différentes enseignes bancaires pour multiplier cette protection étatique.

Les risques concrets liés au retrait massif d’espèces

Vouloir « sortir du système » en retirant l’intégralité de ses économies comporte des risques souvent sous-estimés. Au-delà de la perte de rendement, c’est votre sécurité physique et juridique qui est en jeu.

Le risque de vol et l’absence d’assurance

Contrairement aux fonds déposés en banque, l’argent liquide stocké à domicile n’est que très rarement couvert par les contrats d’assurance habitation classiques au-delà d’un faible montant. En cas de cambriolage ou d’incendie, la perte est totale et définitive. De plus, transporter des sommes importantes vous expose à des risques d’agression accrus.

Les contraintes juridiques et la lutte contre le blanchiment

La France applique une législation stricte sur l’usage des espèces. Le paiement en liquide entre particuliers et professionnels est plafonné à 1 000 €. Vouloir réinjecter de grosses sommes d’argent liquide dans le circuit bancaire pour un achat immobilier ou un investissement déclenchera systématiquement une procédure TRACFIN. Vous devrez alors prouver l’origine des fonds, ce qui est complexe si l’argent a été thésaurisé pendant des années sans justificatifs de retrait.

La protection de la clientèle fragile

Pour ceux qui craignent l’impact des frais sur leurs petites économies, des dispositifs protecteurs existent. Les banques ont l’obligation de proposer une Offre Clientèle Fragile (OCF) dont les frais d’incidents sont plafonnés à 3 € par opération et 20 € par mois. Avant de retirer son argent par peur des frais, vérifier son éligibilité à ces dispositifs est une stratégie souvent plus payante sur le long terme.

- Où mettre son argent en 2026 ? Classer, comparer et éviter les pièges - 14 juillet 2026

- Apprendre le SEO comme une compétence de fond, pas comme un réflexe - 9 juillet 2026

- Banques : fuites de données, taux de crédit et accès aux espèces à surveiller - 7 juillet 2026