Investir 10 000 euros : 3 stratégies concrètes selon votre profil de risque

Disposer d’un capital de 10 000 euros constitue une étape clé pour structurer ses finances personnelles. Cette somme permet de dépasser le stade de l’épargne de précaution pour bâtir une stratégie patrimoniale réelle. Face à la diversité des options, de la Bourse à l’immobilier, l’enjeu consiste à construire une allocation cohérente qui protège votre pouvoir d’achat tout en répondant à vos objectifs de vie.

Sécuriser avant de fructifier

Avant de chercher le rendement, analysez votre situation. Investir sans filet de sécurité est une erreur fréquente. La règle d’or est de conserver une épargne de précaution disponible sur des supports sans risque, comme le Livret A ou le LDDS. Ce matelas doit couvrir 3 à 6 mois de dépenses courantes.

Une fois cette sécurité établie, définissez votre horizon de placement. Un capital destiné à un apport immobilier dans 18 mois ne se gère pas comme une somme pour la retraite dans 20 ans. Plus votre horizon est lointain, plus vous pouvez accepter une part de volatilité pour viser un gain supérieur. Pour un projet à court terme, la préservation du capital reste la priorité.

Évaluer sa tolérance à la volatilité

La psychologie influence la réussite d’un investissement. Demandez-vous comment vous réagiriez si vos 10 000 euros perdaient 15 % de leur valeur en six mois. Si cette perspective vous inquiète, votre profil est prudent. Si vous y voyez une opportunité de renforcer vos positions, votre profil est dynamique. Cette connaissance de soi est le socle de votre allocation.

Les supports adaptés pour 10 000 euros

Il n’existe pas de produit miracle, mais des enveloppes fiscales et des actifs complémentaires. La diversification est votre meilleure alliée pour lisser les risques sur ce montant.

L’Assurance-vie : la souplesse de gestion

L’assurance-vie est appréciée pour sa fiscalité avantageuse après huit ans. Avec 10 000 euros, vous pouvez opter pour une gestion pilotée, qui répartit votre capital entre le fonds euros, garanti, et les unités de compte, plus risquées mais potentiellement plus rentables. C’est un support adapté pour déléguer la gestion tout en conservant une partie sécurisée.

Le PEA : l’efficacité fiscale en Bourse

Le Plan d’Épargne en Actions (PEA) est l’outil de référence pour investir sur les marchés européens. Il permet une exonération d’impôt sur les plus-values, hors prélèvements sociaux, après 5 ans. Pour 10 000 euros, l’achat d’ETF est recommandé. Ces fonds indiciels répliquent la performance d’indices comme le CAC 40 ou le MSCI World, offrant une diversification immédiate sur des centaines d’entreprises avec des frais réduits.

L’immobilier sans contraintes : SCPI et crowdfunding

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’investir dans la pierre sans gérer de locataires. De nombreuses plateformes permettent d’y accéder avec quelques centaines d’euros. Le crowdfunding immobilier, lui, consiste à prêter de l’argent à des promoteurs sur des durées courtes, de 12 à 36 mois, avec des rendements cibles souvent élevés, en contrepartie d’un risque de perte en capital.

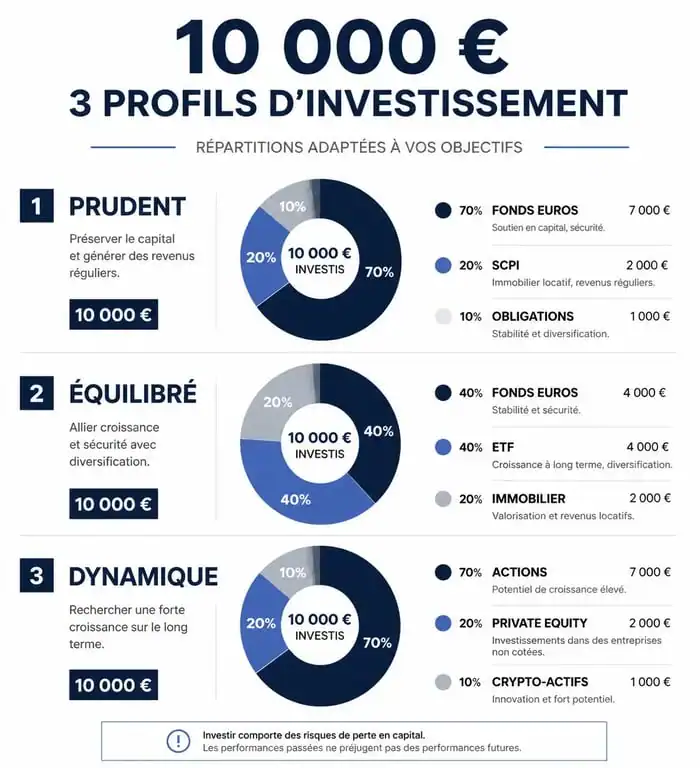

3 stratégies types pour répartir vos 10 000 euros

Voici trois exemples de répartition selon des profils types. Ces modèles illustrent des allocations classiques sans constituer de conseils personnalisés.

| Profil | Objectif | Répartition suggérée | Niveau de risque |

|---|---|---|---|

| Prudent | Protéger le capital | 70% Fonds Euros / 20% SCPI / 10% Obligations | Faible |

| Équilibré | Rendement modéré | 40% Fonds Euros / 40% ETF Monde / 20% Immobilier | Moyen |

| Dynamique | Performance long terme | 70% Actions (PEA) / 20% Private Equity / 10% Crypto-actifs | Élevé |

Le choix de la répartition doit refléter votre projet de vie. Chaque décision prise aujourd’hui sur ces 10 000 euros influence la structure de votre patrimoine futur. Cette vision globale évite de se focaliser uniquement sur les taux de rendement et permet d’inscrire ce capital dans une trajectoire personnelle, qu’il s’agisse de financer les études de vos enfants ou d’anticiper votre liberté financière.

Optimiser son investissement : frais, fiscalité et régularité

Le rendement brut est souvent grignoté par des frais excessifs ou une fiscalité mal maîtrisée. Sur 10 000 euros, une différence de 1 % de frais de gestion peut représenter une perte significative sur le long terme à cause des intérêts composés.

Réduire les frais

Privilégiez les courtiers en ligne et les banques digitales pour vos ouvertures de PEA ou d’assurance-vie. Les banques traditionnelles appliquent souvent des frais d’entrée et de garde qui pénalisent la performance. En optant pour des supports à frais réduits comme les ETF, vous maximisez la part de votre capital qui travaille réellement pour vous.

La méthode du DCA

Plutôt que d’investir 10 000 euros en une fois, envisagez le DCA (Dollar Cost Averaging). Cette méthode consiste à investir une somme fixe chaque mois, par exemple 1 000 euros pendant 10 mois. Cela lisse le prix d’achat des actifs et réduit l’impact psychologique d’une baisse des marchés. C’est une stratégie efficace si vous craignez de rentrer au mauvais moment.

Le levier fiscal

Chaque support possède ses règles. Le PEA est imbattable pour les actions après 5 ans. L’assurance-vie offre un abattement annuel sur les rachats après 8 ans. Le Plan d’Épargne Retraite (PER) peut être pertinent si vous êtes fortement imposé, car les versements sont déductibles de votre revenu imposable, offrant une réduction d’impôt immédiate à réinvestir.

Les erreurs classiques à éviter

Investir comporte des risques, mais certains sont évitables avec de la discipline. Le premier piège est le biais de récence : investir massivement dans un actif parce qu’il a beaucoup monté l’année précédente. Les performances passées ne préjugent jamais des performances futures.

Le second piège est le manque de diversification. Mettre l’intégralité de vos 10 000 euros sur une seule action transforme l’investissement en pari spéculatif. Enfin, évitez de consulter vos comptes quotidiennement. La volatilité est un bruit de fond qui pousse souvent à prendre des décisions émotionnelles. Une fois votre stratégie en place, laissez le temps agir : la patience est la vertu principale de l’investisseur performant.

- Guerre, blocage, fiscalité : ce que l’État peut vraiment faire avec votre argent - 21 juillet 2026

- Où mettre son argent en 2026 ? Classer, comparer et éviter les pièges - 14 juillet 2026

- Apprendre le SEO comme une compétence de fond, pas comme un réflexe - 9 juillet 2026